Un contract de credit pentru consumatori este un contract prin care un creditor acordă sau se angajează să acorde unui consumator un credit sub forma de amânare la plată.

Ai nevoie de credit?

Decizia privind contractarea unui credit de consum este una complexă, care trebuie bine gândită și luată asumat în condițiile unor oferte de creditare transparente și clare. Din acest motiv, atât Credit Rapid, cât și consumatorii au un rol important de a asigura că decizia de a încheia un contract de credit se face în mod responsabil.

Ce termeni trebuie să cunoști atunci

când vrei să închei un contract de credit?

Rata dobânzii

Rată a dobânzii exprimată ca procent fix sau flotant, aplicată anual sumei creditului.

Comision

Remunerație procentuală sau fixă primită pentru serviciile prestate.

Rata lunară

Partea eșalonată care urmează a fi achitată (vărsată) lunar, la un termen fixat în prealabil, în contul unei datorii.

Costul total al creditului

Toate costurile, inclusiv dobânda, comisioanele, taxele și orice alt tip de costuri pe care trebuie să le suporte consumatorul în legătură cu contractul de credit și care sunt cunoscute de creditor, cu excepția taxelor notariale.

Grafic de plăți

Informația cu privire la sumele şi datele (perioadele) de plată ce revin debitorului (consumatorului) conform contractului de credit, care se coordonează între creditor şi debitor şi este parte integrantă a contractului de credit.

DAE

Dobânda Anuală Efectivă reprezintă costul total al creditului pentru consumator exprimat ca procent anual din valoarea totală a creditului. DAE include toate costurile unui credit: dobânda

ce urmează a fi plătită și comisioanele aferente (comision de acordare, de gestionare etc.),

cu excepția penalităților pentru întârzierea plăților, pe care le

exprimă într-o singură cifră.

Durata creditului

Durata de timp sau data convenită între debitor (consumator) și creditor (în cazul nostru OCN Credit Rapid SRL) pentru restituirea creditului.

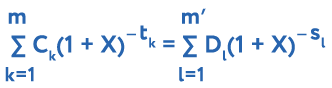

Cum se calculează DAE

X

- este DAE;m

- este numărul ultimei trageri;k

- este numărul unei trageri, astfel 1 ≤ k ≤ m;Ck

- este valoarea tragerii k;tk

- este intervalul, exprimat în ani și fracțiuni de an, dintre data primei trageri și data fiecărei trageri ulterioare, astfel t1 = 0;m׳

- este numărul ultimei rambursări sau plăți;l

- este numărul unei rambursări sau plăți;Dl

- este cuantumul unei rambursări sau plăți;sl

- este intervalul, exprimat în ani și fracțiuni de an, dintre data primei trageri și data fiecărei rambursări sau plăți următoare.

Dacă această formulă vă pare prea complicată, vă anunțăm că nu sunteți singurii care cred astfel. DAE este aproape imposibil de calculat fără un instrument automatizat. În toate ofertele de creditare prezentate de către OCN Credit Rapid, DAE este calculat și afișat atât în varianta soft de pe pagina de internet, cât și în cele prezentate pe suport de hârtie.

DAE reprezintă un instrument de comparație între produse financiare cu caracteristici identice, pentru a afla care ofertă de credit este mai avantajoasă din punct de vedere al costurilor. Cheia utilizării DAE este calcularea lui pentru aceleași condiții de sumă a creditului, perioadă de rambursare, număr de rate și tip de dobândă, întrucât valoarea acestui indicator diferă sensibil în funcție de aceste variabile.

DAE reprezintă un instrument de comparație între produse financiare cu caracteristici identice, pentru a afla care ofertă de credit este mai avantajoasă din punct de vedere al costurilor. Cheia utilizării DAE este calcularea lui pentru aceleași condiții de sumă a creditului, perioadă de rambursare, număr de rate și tip de dobândă, întrucât valoarea acestui indicator diferă sensibil în funcție de aceste variabile.

Exemplu

reprezentativ:

reprezentativ:

Suma creditului

10 000 USD

Comision de analiză

200 USD

Rata dobânzii

10%

Termen

20 luni

40 luni

60 luni

Rata lunară

545 USD

295 USD

212 USD

DAE

13,13 %

11,87 %

11,43 %

Supraplată

1100 USD

2000 USD

2920 USD

| Termen | 20 luni | 40 luni | 60 luni |

|---|---|---|---|

| Rata lunară | 545 USD | 295 USD | 212 USD |

| DAE | 13,13 % | 11,87 % | 11,43 % |

| Supraplată | 1100 USD | 2000 USD | 2920 USD |

De notat însă, că nu întotdeauna DAE mai mic înseamnă și cheltuieli mai mici! Spre exemplu: odată cu majorarea termenului creditului, DAE scade, dar crește valoarea totală a creditului, respectiv se achită mai mult.

Riscul financiar sau riscul pierderii sau diminuării veniturilor

Există probabilitatea că pe parcursul derulării contractului de credit, veniturile voastre să crească sau să se diminueze, ca urmare a unor evenimente ce vă pot afecta câștigurile. Este important atunci când alegeți perioada creditului și rata lunară să prevedeți, în limita posibilităților, astfel de situații.

Riscul valutar (în cazul contractelor în valută străină)

În cazul contractării unui credit în valută (Dolari SUA sau EURO), variația (riscul valutar) aferent micșorării / deprecierii cursului valutar va fi suportat de către Creditor, iar cel al majorării / aprecierii cursului valutar de către Debitor.

Riscul dobânzii flotante

În cazul creditelor cu dobândă flotantă există riscul creșterii ratei dobânzii care va duce la creșterea ratei lunare, și respectiv v-ar putea afecta capacitatea de plată.

În cazul creditelor de la Credit Rapid vă bucurați de avantajul unei rate a dobânzii fixă.